1週間ぐらい間が空きましたが、

前回の青鉄大研究会では話が混みあった貨物調整金のさわりの部分を中心に解説していきました。

ところで、これまで貨物調整金だの線路使用料だの、

この2点をごちゃ混ぜに解説してしまったような気がするのでここで整理すると、

貨物調整金は鉄道・運輸機構という国出資の会社がJR貨物に対し支払う支援金のようなものであり、

JR貨物の場合の線路使用料はJR及び並行在来線に相当する第三セクター鉄道に対し、

貨物列車を走らせた分の支払い額となります。

しかし最終的には貨物調整金も並行在来線に相当する第三セクター鉄道に渡ることになるので、

ぱっと見は線路使用料と同じような資金の流れだと思われがちですが、

実際はこのような違いがあります。

一方、JR貨物というのは自社で線路を持たない第二種鉄道事業者であるため、

皆さんご存じのようにJRや第三セクター鉄道の線路を借りて貨物列車を走らせています。

2016年3月31日時点のデータによると、

JR貨物の営業キロは7968.5kmを記録していますが、

実に99.5%相当の7927.7km分についてはJR各社や第三セクター鉄道の線路であるため、

それ相応の膨大な線路使用料を支払う必要があります。

そのためJR貨物の負担は計り知れない部分があり、

国からの支援がないとやっていけなくなるのです。

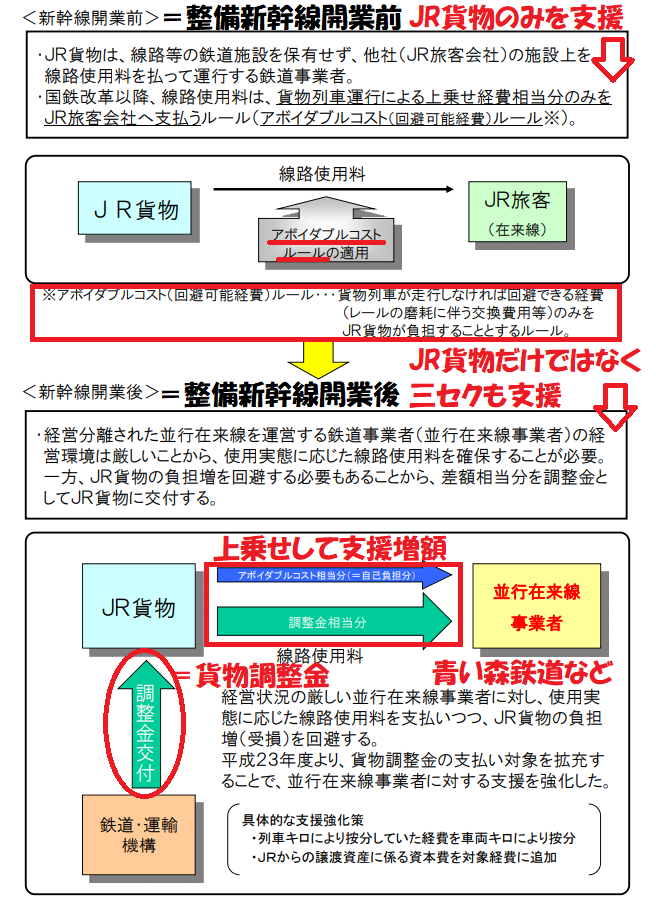

そのようなJR貨物の負担を軽減する措置として講じられているのが「アボイダブルコストルール」というもの。

これは別名「回避可能経費」といって、

文字通り貨物列車が走行しなければ回避できる経費のみをJR貨物が負担するというルールです。

そのためJR貨物にとっては負担が少なくなるのでありがたい措置ということです。

一方、JR貨物の負担を軽減する措置としては、

これまでいろいろご紹介してきたように貨物調整金の存在もありますが、

そもそも両者は具体的に何が違うのか・・・?

まず、アボイダブルコストルールというのは、

整備新幹線が開業する前の並行在来線区間、

つまりJR旅客会社に対して支払う線路使用料を比較的少額にすることで、

JR貨物の負担を軽減するもの。

一方、貨物調整金は整備新幹線が開業して登場した、

並行在来線に相当する青い森鉄道をはじめとした第三セクター鉄道に対し、

先ほどのアボイダブルコストルールに加え、

JR貨物が鉄道・運輸機構からもらった調整金の相当額を支払うものです。

つまり、アボイダブルコストルールは整備新幹線が開業する前に取られていたJR貨物への軽減措置であるのに対し、

貨物調整金は整備新幹線が開業した段階でJR貨物に加え、

並行在来線における第三セクター鉄道も含んだ軽減措置というわけなのです。

また、整備新幹線開業後でもアボイダブルコストルールそのものは消滅しておらず、

アボイダブルコストルールに加え、

貨物調整金の相当額を並行在来線における第三セクター鉄道に対して支払っているのです。

要はアボイダブルコストルールに貨物調整金相当額を上乗せしているということです。

なぜこのような措置を取っているのかというと、

経営分離された並行在来線における第三セクター鉄道は経営環境は厳しいため、

JR貨物が貨物列車を走らせた分以外にも、

別途支援をする必要があるからです。

しかしそのままだとJR貨物も経営がひっ迫してしまうので、

鉄道・運輸機構から貨物調整金という名目で両者を支援しているのです。

・・・お分かりいただけたでしょうか()

さすがにわかりづらいのでイメージ図を引っ張ってきました。

※貨物調整措置のスキーム (全国新幹線鉄道整備法施行令の一部改正)<https://www.mlit.go.jp/common/000224522.pdf>から引用・加工

いかがでしょう。

上図のように軽減措置は整備新幹線の開業によって大きく変わっているのです。

アボイダブルコストルールと貨物調整金の関係、

お分かりいただけたでしょうか・・・?

つまるところアボイダブルコストルールはJR貨物を忖度しているような仕組みになっているのです。

そして次回はその貨物調整金の算出方法についてを予定しておりますが、

大分複雑かつちょっとゲスいお話なのでお楽しみに()

コメント